自印度上一轮尿素进口招标发布、公布到废标,国内外尿素行情可以说从天堂到了地狱,极具反转特性。而据悉废标前,国内有望参与中标的数量也就在二三十万吨左右,那么也就是不到两天的国内日产量,真的就影响了全局的变化吗?答案:是的!

首先看国际价格的变化

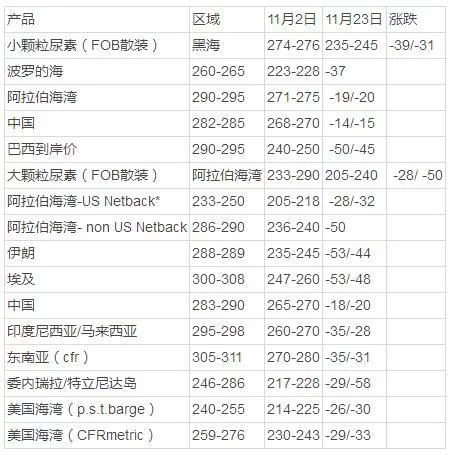

表1、国际主要地区11月初到下旬大小颗粒参考价格涨跌表(单位:美元/吨)

那么国内也要如此吗?从印度废标前也就是月初,到本月中下旬,国际主要地区的价格跌幅少则二三十美元/吨,多则五十美元/吨,基本是持续大幅回落的趋势。而如今,虽然价格也有一定的吸引力,但是由于伊朗等的供应量增加,以及市场需要一个方向参考,譬如印度新标,所以不少潜在的需求量继续推迟购买。

至少之前表现有点类似,只不过趋势相对缓和为主!

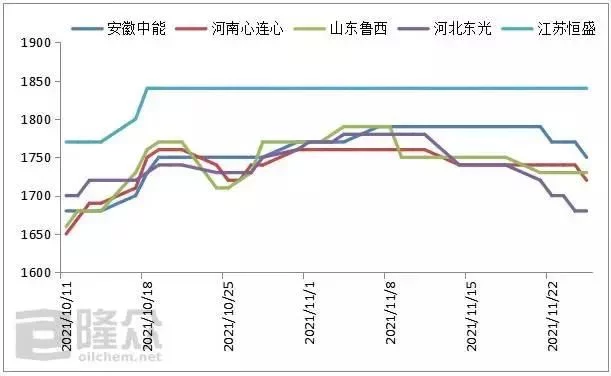

图1、2017年10-11月国内主流地区出厂价格走势图

表2、近期国内主要厂家及市场价格变化表

供暖季来临,气头减产停车!相比国际持续明显性的下滑行情,国内的表现基本是温和缓慢下行的态势。月内主要地区价格跌幅不过百元每吨,部分在五十元每吨上下。但是同样,缺了风向标的参考,整体市场处于僵持、混沌状态,并且不少人士甚至还是以参考国际行情的走向,来对国内市场加以判断。而按照当前的国际价格来看,以巴西目前的CFR250美元/吨为参考,中东价格FOB230美元/吨,中国的FOB价格还要更低,核算国内出厂可能不足1400元/吨,那么还有参与和可参考的必要性吗?估计国内要暂时远离国际市场一段时日了,也就是国内国际的发展将走向分化,而目前已经有迹象呈现。

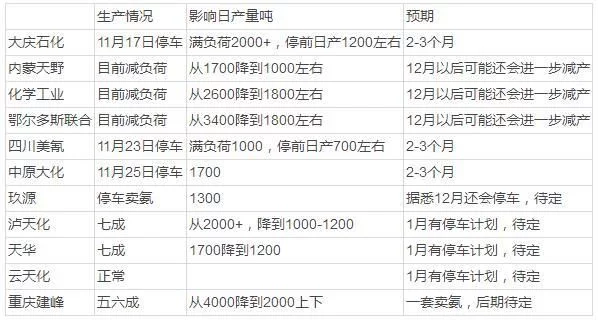

表3、气头停车减产企业一览表(单位:吨)

引用相关的新闻报道:出于环境治理需要,政策推动北方地区大规模“煤改气”,全国已有北京、天津、河北、山西、内蒙等近20个省份颁布“煤改气”相关政策,“2+26”城市冬季取暖全面禁煤,如今年北京“煤改气”工程项目数量达351个,为近几年工程量的5倍以上,山东省新增“煤改气”居民用户40万户,河北各地“煤改气”施工队伍供不应求。除了居民“煤改气”,工业“煤改气”同样发展强劲,以山东为例,据不完全统计,该省非居民用锅炉“煤改气”新增用气需求超过800万立方米/日。总的来看,预计今年全国因“煤改气”新增需求100亿立方米以上。就在国内尿素行情僵持、缓慢下行期间,气头企业开始陆续减负荷,有部分提前停车,还有部分消息待定,具体情况如表3所示。

那么今年天然气的供应紧张基本是趋势所在,而为了保民过冬,下游天然气的需求企业,多半也会在政策的安排下调峰生产或者根据情况降低负荷,这样一来直接拉低了国内尿素行业的开工率。

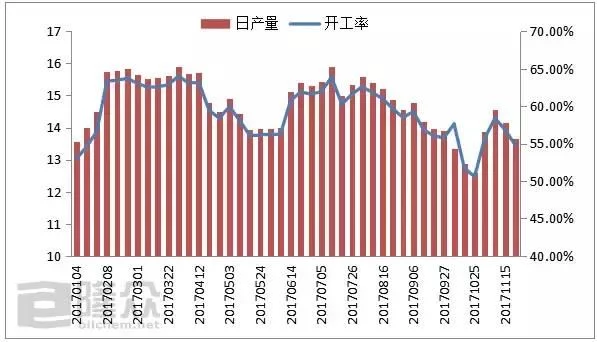

图2、2017年国内尿素行业开工率走势图

就隆众最新数据统计显示,2017年11月第三周国内尿素行业开工率54.77%,较上旬下降了三四个百分点,日产量降至13.65万吨。这个数字虽然不是年内的最低水平,但也是处于偏低的位置。那么针对这个利好消息,加之近日某大企的临时小修一两日,影响近万吨的产量供应,原本跌势无头的国内行情,会因此暂时趋于平稳态势,并且局部小幅反弹是正常体现,如果需要这期间适量操作的,可以适量进行了(不少已经提前有动),当然这时候稍有些晚了,因为一旦消息发酵后机会就降低了。

但是又回到标题,尿素行情反转?就此摆脱跌势了吗?笔者就多方的请教、咨询,得出大概结论,一切言之还尚早。毕竟当前仅稍明朗的是供应端,而作为影响行情走势的另一端--需求面,还处于模棱两可的局面,并且成本面也在政策的影响下,可能有松动之势,但不一定就当前能立刻体现。所以简而言之,就短期的利好做短期的操作,没有大碍。就春季前必须要备肥而言,也可以选择到一个合适的机会,但是想要赌年后的行情,还是有诸多不明朗面,并且明年的供需可能会是个平衡态势也是难说!