在前几中国的尿素行业发生了很大变化,我们重点看一下2018年整个尿素市场格局的演变。先面我们从政策的变迁,产业结构的,行业的多元化发展,还有供需和进出口形式的变化,看一下2018年尿素行业发展形势。

2015-2017年尿素行业进入一个断奶期,所有的优惠政策全部取消掉了,包括电价还有铁路运输的优惠,天然气的优惠,还有化肥增值税的复征。到了2018年,基于化肥行业的政策就是增值税税率由11%提到10%,政策的政策取消之后,尿素行业的市场化更加明显了:

1.供需对于价格的影响力要高于政策。在往年可以说2015年之前,国家出台很多的政策,可能企业跟市场的贸易商都开始进行来年春天农业尿素的储备,但是2015年之后,这一现象发生了很大的变化,首先就是对整体的价格市场行情波动就会非常大,价格就要上去了,但是2015年之后,整体行情变化形势,氮储越来越没有影响力了。

虽然国家还会出这个政策,但是还是以企业为主,他们为了抓整体国家的补贴,储几百吨,但是对于市场的影响力是明显的有所下滑。

2.优惠取消,企业成本增加,落后产能退出,产能更加优化。幅度在240-300元每吨,这就完成造成用户产能的退出,目前来看整体的产能是更加优化。

3.行业“断奶”后,尿素产品更加符合大宗商品的标准进入市场流通。

我们来看一下近几年产业结构的调整,看一下2014、2017天尿素原料结构对比,2014年的时候,国内还是主要是以无烟煤为原料的装置,达到了50%往上。2017年以无烟煤原料装置的产能大概下降了不到40%,以烟煤和褐煤的装置产能情况是逐步上升的。在2014年的时候可以很清楚的看到,不到20%,但是在2017年整体的状况接近40%以上,整体无烟煤的减少充分说明了固定床的推出,传统固定床逐年的降低,而烟煤褐煤占比的增加,可以看出供应产能的增加。

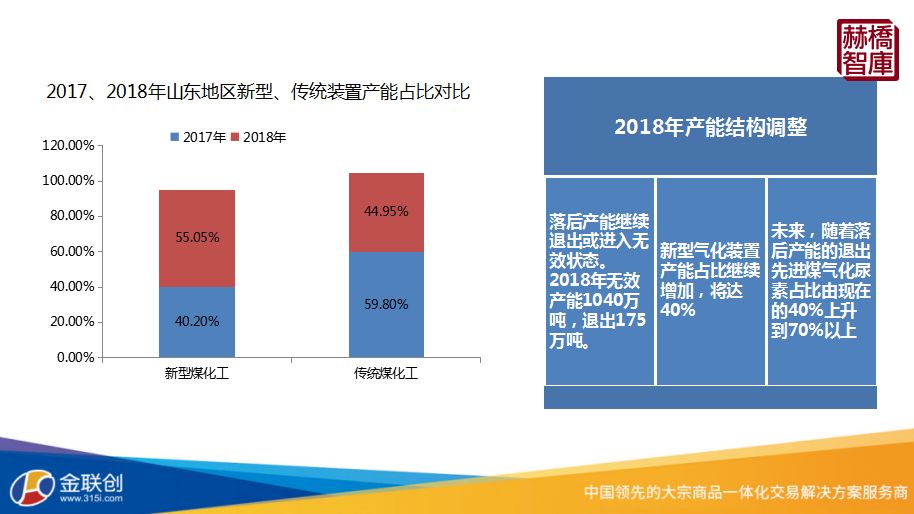

山东是中国最大的尿素生产企业之一,可以说全国尿素看山东,拿山东做一个缩影来看一下整体新型传统装备产能占比的变化,在2017年的时候,像新型化工装置,在山东占比40.20%,传统在55.05%,到了2018年它俩的占比发生了对调。2018年整体传统煤化工占比下降了44.95%,而新型煤化工增加了59.80%。

在2018年落后产能实现了继续的退出或者进入一个有效状态,这种无效产能都是18/30的装置,可能目前国内30万吨产能的装置基本上就处于一个退出状态。据统计018年无效产能在1040万吨,退出产能175万吨。预计2018年新型气化装置产能占比继续增加,预计在40%左右。未来随着落后产能的继续推出,新型煤气化占比将会持续的增加,由现在的40%上升到70%以上。未来新型煤气化装置还是未来尿素企业很大的一个发展方向。

行业近几年的多元化发展也是非常明显的,尤其是对于尿素企业来说,它化工的一联合发展是越来越明显,2018年显得更加普遍一点,主要还是针对一个合成器的利用,因为合成器下游是非常广泛的,下游成本包括合成氨、甲醇、乙二醇、丁醛、碳酸二甲酯、草酸、甲酸等等都可以进行生产。如果对尿素企业来说,以的状态来看,还是去实现一种尿素的产量,跟合成氨产量的转换,如果在尿素要低于这两个产品的时候,尿素生产企业往往就会去生产甲醇和合成氨来降低尿素的产量。

现在如果有可能甲醇跟合成氨大幅度的下滑,尿素比原来了高了,那么他们就会去生产要素,整体从2017、2018年外销量统计情况来看,2017年整个合成氨外销量在501.88万吨,2018年到了750万吨,其实针对于单独生产合成氨的产能来说是比较固定的,之所以出现了一个外销量增加,主要还是以尿素企业量的增加。

从国内几个大型的尿素生产企业也可以看出,化肥向化工的转变是很明显的,山东鲁西化工它当前的产能还有100万吨,满负荷产量是在2700万吨,去年的时候它的产量基本上每天2000吨左右,但是2018年整体产量在400-1200吨左右波动,下滑非常明显。

河南心连心产能180吨,满负荷日产量能单位5000吨,但是2018年整体的最高产量是在4000吨左右,当前是在2000-4000之间。

山东华鲁恒升它的产能是280吨,但是它的满负荷日产量是7600,但是他当前的日产量最多就在5000万吨,之所以出现产量没有单位满负荷,就是因为他对于甲醇跟合成氨的调整。

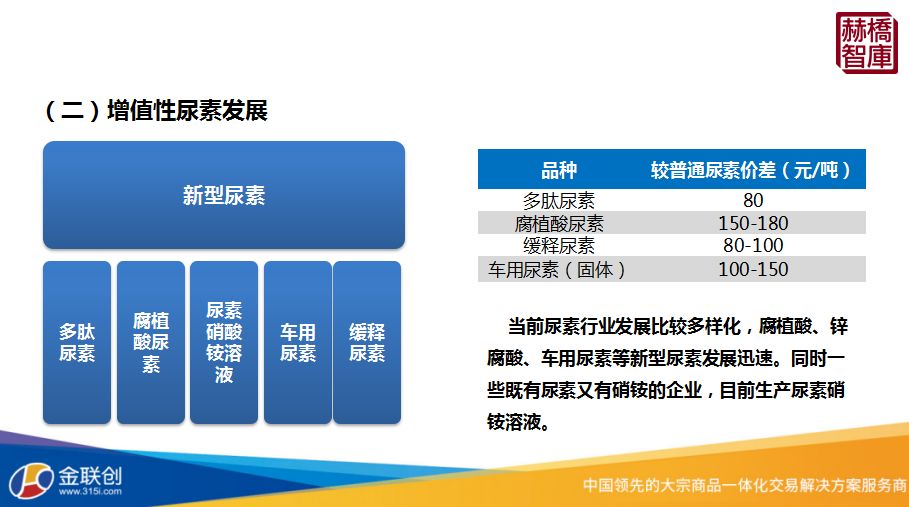

除了化肥化工联合发展,再就是增值性尿素的发展是非常普遍的,在往年的话,基本上这种新型尿素就是多肽、腐植酸等种新型尿素,在2018年发展比较明显就是这种车用尿素,还有尿素硝酸铵溶液,尤其是车用尿素来说,较2017年是有很大的增加量。

在整体的新型尿素可能生产公益并没有那么复杂,仅是加入少量的微量元素或者对于这些传统尿素进行一个简单的提纯,但它的售价是远远高出平均要素的,这也是尿素行业实现增加利润的一个方式,像这种多肽比普通是高60-80吨的,腐植酸在140-180每吨,而缓释也在80-100,车用尿素100-150每吨。

他之所以发展这个增值性尿素,一个是因为它的利润高,再就是一个认为现在整体下游用户习惯的改善,他们对于这种需求量认可度可以说是大幅度的下滑,而对于这种肥效的这中产品是认知度,认可度是大幅度牺牲的。

2018年整体的工业需求也是发生了很大的变化,首先工业来看,从2015年到2018年整体产量出现一个大幅度下滑的形势,在2018年发生新的趋势就是,很就是整体产量首次跌破了五千万吨,预计全年在4900万吨左右,可能出现十年来产量的新低。

今年处于相对稳定并且低运行的状态,今年开工大概整体运行区间是50-58%,而去年的话最高还能运行到68%,平均去年下降10%左右。整体的需求量还是呈现大幅度下滑的趋势,也是从2015年开始,整体的需求都在减少,农业需求量减少可能从2015年到现在一共每年减少加起来差不多在100-200万吨的减少量。

一个重要原因就是国家调减种植面积,鼓励种植大豆、马铃薯等根茎类植物。会造成整体尿素的下滑,现在农民喜欢用肥效高的肥料。农民加底肥的时候,成本比单纯加尿素可能会高不少,但是后期的成本是相比较而言,无论时间成本,还是肥料成本都是较之前是有所减少的。

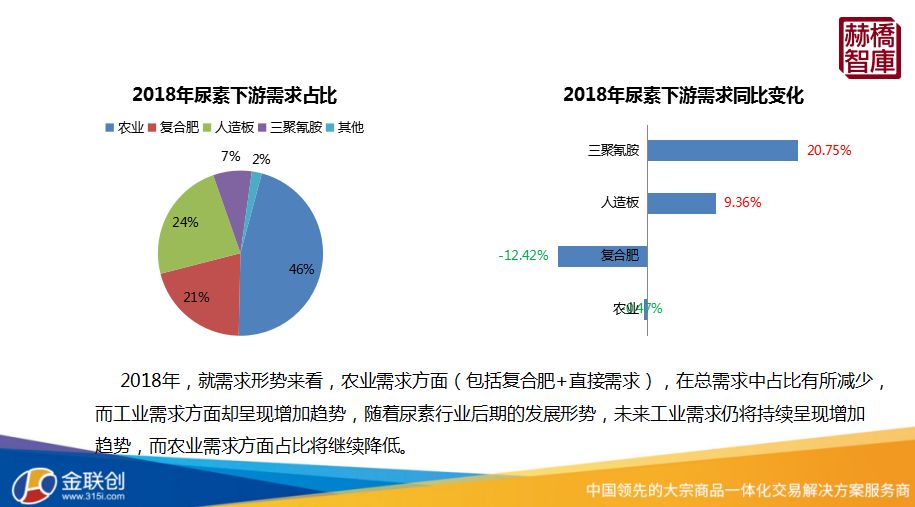

在农业方面很多企业也不愿意推这单质尿素,更加喜欢推新型鸟所。2018年最重要的变化还是占比的调整,这是2018年尿素下游的一个需求占比,农业是46%,复合肥是21%,人造板是24%,三聚氰胺是7%,其他占2%,整体来看2018年尿素下游需求的同比变化来看,农业方面是逐渐减少的,单纯的农业用减少了0.4%,今年减少了100万吨,复合肥出现一个大幅减少的情况,减少了12.42%,这个主要原因就是今年复合肥一个行情的变化。

首先它整体的一个原料成本增加,今年氮肥整体价格都是呈现一个高运行的状况,因此复合肥企业维持了一个低负荷状态,再就是整体的收款量是非常小的,较往年来大幅的减少,造成一个原因就是他没有收到款,他们肯定不去生产,所有的货都还没卖出去,所以就不会生产,对于尿素原料的采购是大幅度减少的,这就造成整体复合肥产量的降低,然后对于尿素一个需求量的降低,但是工业方面今年的表现是比农业好很多的。

今年整体的实际产量还没有出来,我感觉其实现在减少的,今年环保可能每次环保的话,像章临沂、菏泽、河北这块,整体的板厂都是要求全部不关停或者低负荷状态,今年的产量理念上不会高于去年,但是统计局的预测今年是比去年多了1.25立方米的,所以人造板的需求量是增加9.36%。

三聚氰胺的增长是很明显的,今年三聚氰氨装置有新装置投产,它的产量较往年有很大的增加,大家三聚氰氨的体量比较还是小,它这个产量的增加,对尿素的需求量增长,整体尿素的行情的变动是没有那么明显的。

2018年整体的供需状态,预计2018年整体的供应缺口在180万吨,那么也就是说中国现在可以说从2015、2016、2017、2018年基本上国内整体一个状态的话,也算是一个紧平衡的状态,但是2018年更加明显,紧平衡的状态是很明显的,尤其是在今年农业旺季的时候,出现过阶段性供不应求的状况,这是在一年以来都没有出现过的情况。

未来相信中国的尿素行业发展是越来越好的,供需状态也会慢慢实现一个平衡的状况。

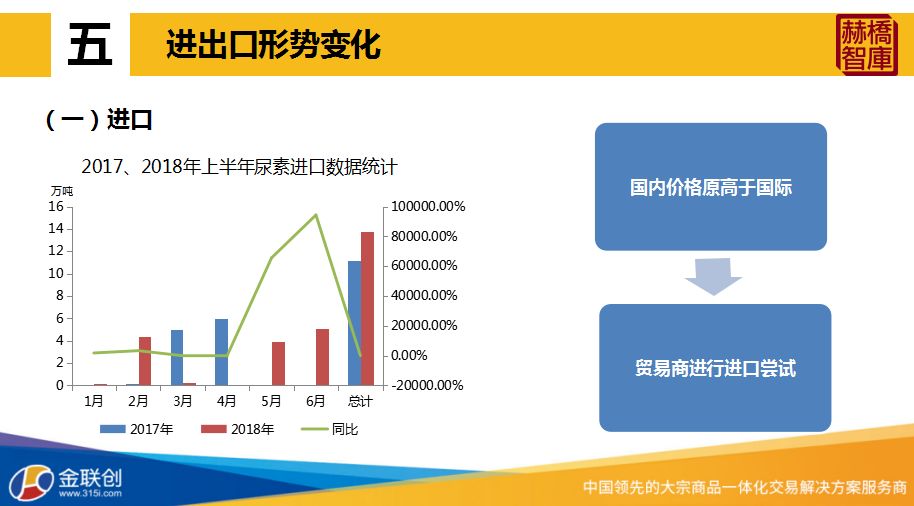

除了供需的变化,今年整体进出口形势的变化也是非常明显的,进口的话今年是大幅度增加的,主要是出现在上半年。整体出口量出现大幅上升的情况,当时国内价格是远远高于国际的,对于贸易商来说,从国外采集尿素可能需要一个月的船期,但是它可以承担这个风险,因为价格是很高的。

他们就纷纷进行了一个尿素进口尝试,在5-7月份短短几个月,进口量达到了20多万吨往上,这就直接导致了全年进口量的增长,不过下半年开始整体人民币出现贬值的状况,而且国际形势发生了新变化,国际的价格在前几个月上涨幅度比较大,这造成慢慢的国内价格跟国际价格的价差又在一个合理的区间。这造成整体进口的可能性,进口量慢慢减少,几乎就是零了,不过上半年进口了这么多,也是在近多少年来都没有出现过的状况,可能十年中国都没有进口20万吨的情况。

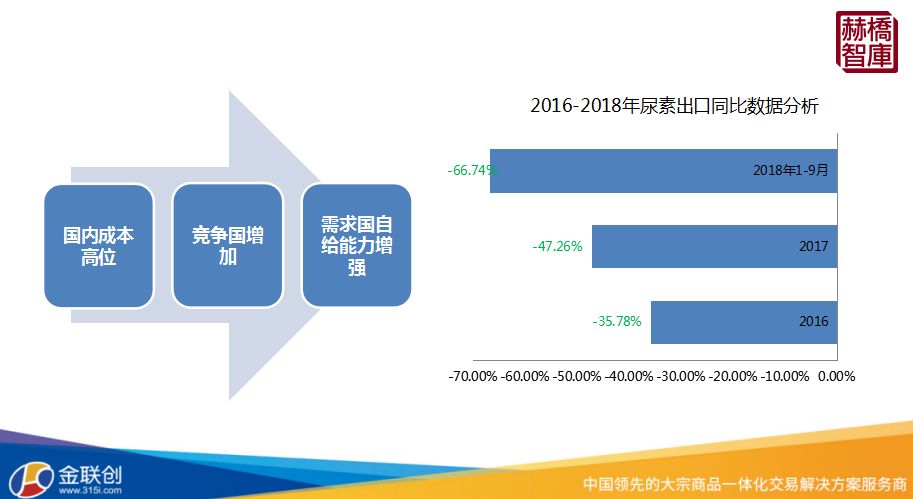

出口方面下滑是非常明显的,从2014、2015年达到的出口量的高位,在1400万吨左右,但是2016-2018年基本上出现了状况。到了2018年预计全年也就在180-200万吨左右,据统计1-9月份,仅仅出口117.39万吨,下滑幅度达到了66.74%。窗口下滑的原因一个就是国际新增产能的增长,近几年包括美国、伊朗、尼日利亚、俄罗斯等等新增产能达到近千万吨,而且在未来几年还有很多投产,这造成一个中国竞争国数量的增加。

还有需求国货源选择地的增加和自己能力的增强,主要就是指针对于美国跟印度这两个国家,印度的话是全球尿素的需求大国,它每年的进口量达到千万吨往上,不过往年从这个表可以看出,整体的印度、美国、墨西哥这都是在2017年之前中国最重要尿素的供应地,但是2015年往后出现大幅度下滑,美国和印度下滑幅度比较明显。

美国市场来看,一个就是自己能力的增强,近几年投产产能在600-700万吨左右,他们国家内玉米种植旺季,大部分都是通过进口来弥补,但是从今年的情况来看,他自己能够是大幅度的增加,在国际市场很高位置的时候,甚至出现一种出口的状态,有大概几十船的货已经发出来了,运往别的地方,他慢慢会从尿素的需求国变为尿素供应国。

印度这方面同中国需求量减少,对中国创新是非常大的,因为在往年可以说2017年上半年之前,中国的成交量都是非常大的,70%、80%,甚至90%以上。但是随着后来伊朗的投产,已经完全把中国的市场给抛弃带了,在2017年下半年开始,印度每次招标几乎所有的几乎零,大部分都被伊朗给占据,不过2018年出现一个新的变化,尤其是10月份之后,美国重新制裁伊朗,这给中国尿素新的机会。

在10月份跟11月份印度的两次招标,基本上中国成交量还是非常可观,10月份是40多吨,2017年下半年以来从来没有过的状况。11月份的成交量达到了71万吨左右,这都是包括转口的一个出口量,相信2019年中国尿素的出口形式,如果美国持续对伊朗进行制裁,那么中国的出口形势较2018年会有一定好转的,不过也不会再出现2014年,2015年这样140万吨左右的出口量,可能也就是400、500,那还是有可能的。

中国尿素出口量大幅下滑,一个就是国内成本高位,据统计中国国内尿素成本要高于国际天然气尿素成本在150美元每吨,高的应该在200美元每吨往上。中国要是伊朗的标准能够正常运行的话,那么中国是完全没有竞争力的,再就是竞争国的,还有需求国自己能不能增强?这造成了2018年整体的大幅度下滑。

目前中国尿素行业从2018年运行状况来看,是迅速转好了,起码从2017年开始,各尿素企业都出现一个盈利的状态,以2018年当前的状况,几乎所有的企业全部都是实现大幅度盈利的。

政策方面,优惠政策基本取消,市场化更加明显,产能从产能增长期逐步进入到一个产能优化期,落后产能完全退出之后,整体的国内尿素产能将会处于一个合理状态。对于企业来说,产品的多元化发展是非常明显的,而且像这种新型尿素的发展,也给企业增加了一定的利润,未来尿素企业应该出现亏损的概率非常小。