今年以来,煤炭等原材料价格大幅下跌,尿素行业产能过剩程度进一步加剧,尿素产品价格呈单边下跌态势。国内尿素行业产能过剩严重,未来依然有产能陆续投产。在竞争激烈的市场环境中,具有成本优势和具备产业链一体化规模的企业才有存续性。

截至2012年底,我国尿素生产企业175家,尿素产能达7148万吨。但2012年底国内尿素产量为3003.83万吨,产能大幅过剩。

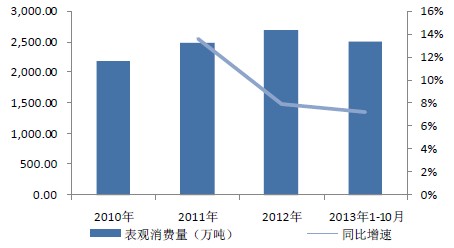

图1:国内尿素消费情况

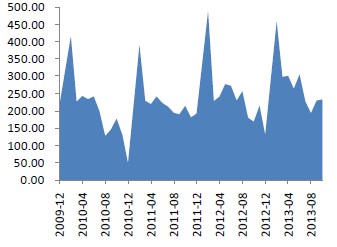

进入四季度,尿素价格底部反弹。时至冬季,国内天然气供气紧张,气头尿素企业纷纷停产,生产厂家、经销商、下游复合肥厂家开始备战春耕,国内尿素价格又进入了季节性上涨阶段。尿素需求刚性,春耕期间消费量全年最高点。

图2:春耕期间尿素消费量全年最高(万吨)

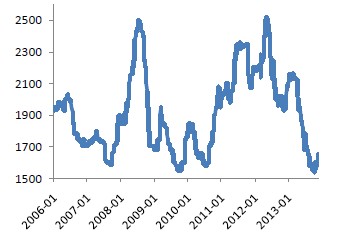

图3:每年12月至次年一季度,尿素涨价

2010年-2011年氟类产品出口内销数据同时好转,迎来了我国氟化工周期性辉煌的年份。周期高点往往是行业产能大幅扩建的起点,而蒙特利尔公约中关于削减HCFCs的规定更是提升了国内氟化工产品建设投资的热情。

图4:我国冰箱空调产量及同比增速

在2010-2011年氟化工行业大幅扩建后,下游需求增速回落,双重打击令氟化工行业低迷不振,盈利能力大不如前。现下游需求无明显上升预期,我们认为HCFCs的配额冻结、削减是氟化工企业盈利能力改善的契机。根据2007年9月于加拿大蒙物利尔召开的《蒙特利尔协定书》中第19次缔约方大会上,国际社会达成了对于加速淘汰氢氯氟烃(HCFCs)的决定。议定书中规定,发达国家以1989年生产量和消费量的平均水平为基准线,2004年开始冻结;2020-2030年间,允许有年均0.5%的生产量和消费量供维修服务使用。发展中国家以2009年和2010年的平均生产量和消费量为基准线,2013年开始冻结,2030-2040年间,允许有年均2.5%的生产量和消费量供维修服务使用。

图5:《蒙特利尔议定书》中全球HCFCs淘汰日程表

当前我国R22产能约80万吨左右,较2010年末同比上涨15.5%。环保部规定的作为消费制冷剂的生产配额共30万吨,其余50万吨的产能被当作氟聚合物或高级制冷剂的原材料使用。2012年国内R22国内消费量+出口量合计约达68万吨左右,就2013年上半年来看,大型氟化工企业R22开工率基本维持在80%以上,在氟化工行业中属于供需状况不错的品种。R22的消费需求可以从两方面来看,首先是直接用作制冷剂的需求、其次是用以生产下游聚合物的需求。直接用作制冷剂的R22受制于环保要求,未来无新增产能且生产消费有配额的约束,供给端呈逐渐紧缩状态;聚合物领域的需求,是通过TFE来制备PTFE或R125,R125可与R32复配制成更环保的制冷剂R410A。近两年,国内R125和PTFE产能也在大幅扩建,截至当前扩能已近尾声。从2013年环保部下发的配额看,国内30.8万吨R22生产配额,含国内制冷剂内用生产配额21万吨,出口配额10万吨,完全能满足下游需求。目前看来,氟化工行业尚无明显起色,CDM项目接近尾声。至2015年HCFCs配额在基准线上削减10%,供应量逐渐收缩,预计政府未来对配额会实施一定的补偿机制,氟化工行业好转可期。